当全球金融市场正经历“特朗普关税2.0”带来的供应链重构冲击,北京时间2025年5月3日晚21点散户配资官方网,伯克希尔哈撒韦第59届年度股东大会将在“先知之城”奥马哈准时拉开帷幕。

这场被称为“投资界春晚”的盛会,预计吸引来自86个国家的4.5万名股东参会,其中首次出现的1200人中国投资团格外引人瞩目——他们正经历着中美贸易摩擦升级带来的资产配置焦虑。

79岁的格雷格·阿贝尔(Greg Abel)与68岁的阿吉特·贾恩(Ajit Jain)将第三次以“双接班人”身份与94岁的巴菲特同台。这一组合的稳定性传递出明确信号:在美股经历2022年以来最剧烈的季度调整(标普500指数Q1下跌12.7%)后,市场急需从“奥马哈智慧”中寻找确定性锚点。

值得注意的是,伯克希尔以17%的年内涨幅(截至4月30日),成为全球32家万亿市值公司中唯一逆市上扬的标的,其股价在4月26日盘中突破55万美元/股,创下单股价格历史新高。

(伯克希尔-A日线图,来源:TradingView)

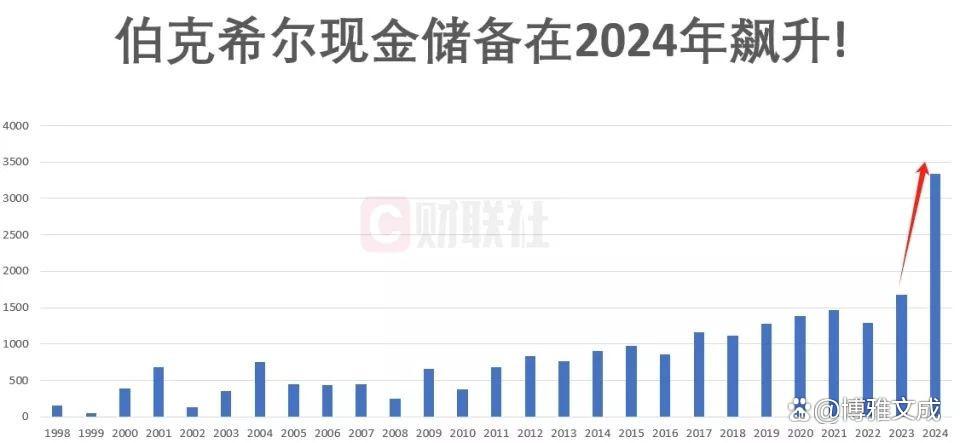

在美联储连续12次加息至6.25%的背景下,伯克希尔的资产负债表正上演着一场“流动性革命”:

- 现金规模的指数级膨胀:2024年末3342亿美元的现金储备,相当于荷兰全年GDP的1.2倍,占公司总资产比例飙升至28.7%,远超2008年金融危机时18.6%的峰值。

这一数字在2017年仅为1159亿美元,2023年增至1676亿美元,而2024年单年增幅达99.4%,创下单年绝对增量历史纪录。

- 资产结构的剧烈重构:与现金激增相伴的是权益资产的主动收缩。

2024年二季度减持1.2亿股苹果(持仓降至1.8亿股,持股比例从5.9%降至3.8%),全年累计减持美国银行4.1亿股(持股比例从11.3%降至7.6%),这两笔操作合计回收资金超650亿美元。

值得注意的是,苹果在2024年Q4股价暴跌34%,而伯克希尔的减持均价为185美元/股,较2025年3月低点溢价42%,精准规避了科技股的估值杀。

巴菲特在2025年股东信中用罕见的军事隐喻解释这一行为:“当关税硝烟弥漫时,充足的‘流动性弹药’比任何股票持仓都更重要。”

这种逆向操作在2025年Q1得到市场验证——当标普500成分股平均跌幅达15%时,伯克希尔凭借33%的现金头寸,将组合波动率控制在11.2%,仅为标普500的63%。

市场对现金储备的解读正从“防御性囤积”转向“进攻性部署”散户配资官方网。

根据SEC文件,伯克希尔在2025年3月12日市场暴跌期间,通过大宗交易买入37亿美元的工业股篮子,涉及运输、原材料等抗通胀板块,这或许预示着万亿现金储备正从“安全垫”转化为“抄底武器”。

(来源:伯克希尔、财联社)

在伯克希尔的投资版图中,西方石油(Occidental Petroleum)正成为最具争议的标的。

截至2024年末,该笔投资的帐面浮亏达43.7亿美元,较2023年扩大217%,占公司净利润的18.6%。

然而,巴菲特却在2024年三次加仓,累计增持2040万股,使持股比例达到27.6%,逼近30%的要约收购红线。

这一“越跌越买”的操作背后,隐藏着三重投资逻辑:

1. 股息收益的安全边际:西方石油2024年每股派息3.2美元,伯克希尔年股息收入达4.8亿美元,股息率高达8.7%,远超标普500平均1.6%的水平,形成稳定的现金流补充。

2. 能源周期的逆市布局:在全球原油库存降至2018年以来低点(OECD库存3.21亿桶)的背景下,巴菲特押注2025年布伦特原油突破100美元/桶,而西方石油的盈亏平衡点仅为42美元/桶,油价每上涨10美元,公司EPS将提升1.2美元。

3. 控制权溢价的战略考量:若持股超过30%,伯克希尔有权提名两名董事会成员,这为其介入能源行业整合打开通道。值得注意的是,西方石油在2024年收购APA公司后,已成为美国第三大页岩油生产商,产能覆盖二叠纪盆地40%的优质区块。

然而,环保组织的压力正成为潜在风险。2025年4月,纽约州教师退休基金宣布从伯克希尔撤资12亿美元,理由是其对化石能源的持续投资违背ESG原则。这标志着巴菲特的价值投资首次遭遇“伦理层面的狙击”。

(伯克希尔持仓变动情况,来源:伯克希尔财报、财联社)

股东大会议题前瞻:三大核心矛盾待解

1. 现金配置的时间窗口:投资者迫切希望知晓,当10年期美债收益率突破5.5%时,伯克希尔是否会增加固定收益配置?阿贝尔在4月的CNBC采访中暗示:“我们对收益率超过6%的优质企业债保持高度兴趣。”

2. 科技股投资的范式转换:减持苹果是否意味着对消费科技的长期看淡?巴菲特可能需要解释,在AI算力革命中,为何选择增持惠普(2024年建仓1.5亿股)而非继续押注苹果。

3. 接班人的政策应对:面对特朗普政府拟推出的“供应链回流法案”,负责非保险业务的阿贝尔将如何调整伯克希尔的制造业布局?据悉,其旗下BNSF铁路已在美墨边境投资75亿美元扩建物流枢纽,这或成为应对关税壁垒的关键布局。

当全球宏观环境从“长期低利率”转向“滞胀螺旋”,巴菲特的投资范式正经历代际转换:现金储备占比从2000年科网泡沫时的9.7%,到2020年疫情时的19.8%,再到2025年的28.7%,折射出资本市场不确定性的指数级上升。

这种“流动性优先”的策略,本质上是对格雷厄姆“安全边际”理论的当代演绎——当关税政策成为市场定价的新变量,充足的现金等价于抵御政策风险的“金融装甲”。

对于中国投资者而言,伯克希尔的现金囤积与逆市增持,提供了双重启示:在关税冲击下,既需要构建“进可攻退可守”的资产组合(现金占比建议提升至15%-20%),更要在价值股的深度调整中寻找“带血的股息资产”。

正如巴菲特在1997年亚洲金融危机时所言:“别人恐惧时我贪婪的前提,是手中握有足够的子弹。”在这个关税与加息共舞的时代,这句话正焕发新的现实意义。

随着奥马哈的夜幕降临,全球资本正屏息等待:那个经历过13次经济衰退的老人,将如何解读这个充满关税硝烟的新时代?

而他手中的3342亿美元现金,究竟是防御的盾牌,还是进攻的号角?

答案,或许就藏在股东大会的下一个十年“预言”之中。

博雅文成:本文仅供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力,自行作出投资决定,如因相关建议招致损失,概与作者本人无关、编者及作者无涉。

(以上图片来源于网络,如有侵权,请联系删除!)

#巴菲特的股东大会#散户配资官方网

富华配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯